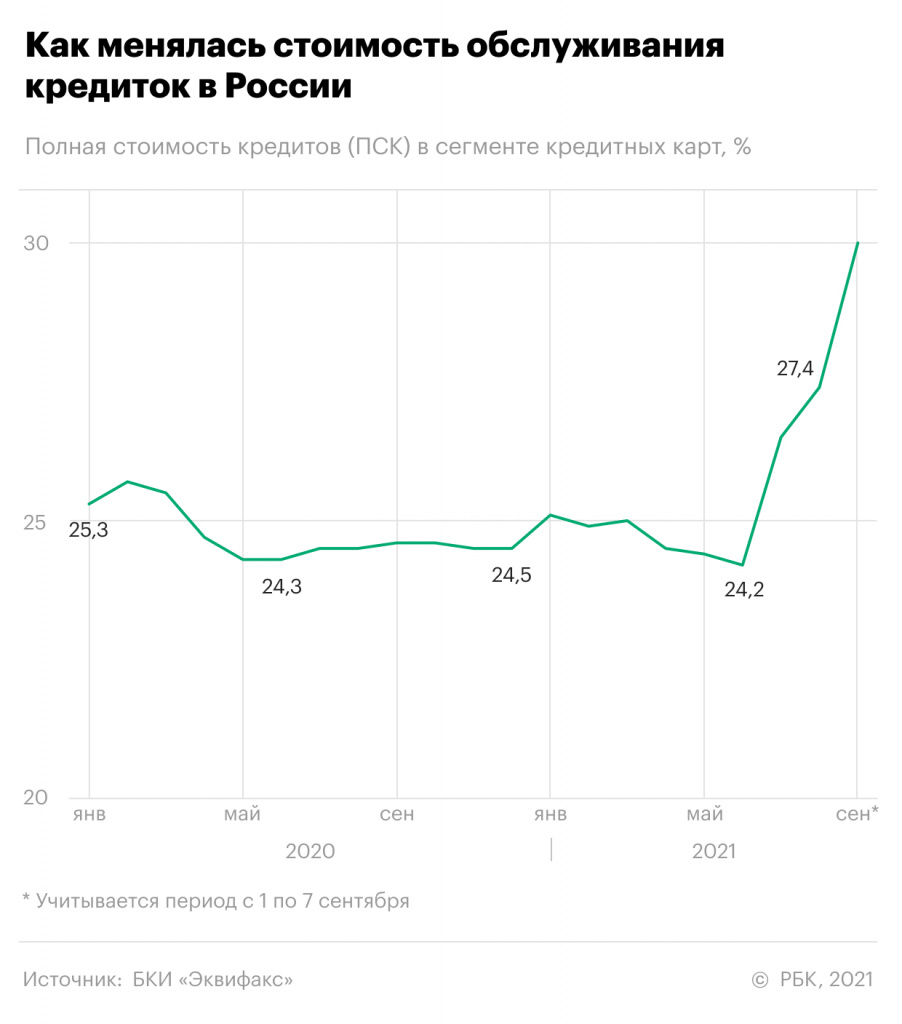

В первую неделю сентября полная стоимость кредитов (ПСК) в сегменте кредитных карт достигла 30% годовых, следует из статистики бюро кредитных историй «Эквифакс» (есть у РБК). Стоимость заимствований по кредиткам начала заметно расти с середины лета: с июньского минимума в 24,2% показатель поднялся до 26,5% в июле и до 27,4% в августе.

«Подобные ставки встречались до этого только в 2016 году», — отмечает гендиректор БКИ «Эквифакс» Олег Лагуткин. Заметный рост ПСК наблюдается «исключительно в сегменте кредитных карт», подчеркивает он.

«ПСК в сегменте кредитных карт в июле—августе росла быстрее, чем в других сегментах розничного кредитования. Связано это с последними решениями ЦБ по повышению ключевой ставки», — подтверждает представитель Объединенного кредитного бюро (ОКБ, единственное бюро, имеющее доступ к данным Сбербанка). По расчетам ОКБ, в августе ПСК по кредиткам достигла 25,8% годовых — максимума за 14 месяцев. По сравнению с минимальным уровнем, зафиксированным в июне этого года, показатель вырос на 1,6 п.п.

Национальное бюро кредитных историй (НБКИ), которое также входит в тройку крупнейших на российском рынке, сообщило РБК, что не отслеживает ПСК по разным видам кредитных продуктов.

ПСК — это эффективная процентная ставка, по которой берется ссуда, выраженная в процентах годовых. В отличие от ставок, заявленных на сайтах банков, она включает в себя все платежи заемщика по основному долгу и процентам, а в некоторых случаях — дополнительные расходы на страховки или обслуживание выданной вместе с договором карты.

Почему растут ставки по кредиткам

Рост полной стоимости кредитов для карточных продуктов напрямую связан с увеличением ключевой ставки Банка России, говорят опрошенные РБК эксперты.

ЦБ начал цикл повышения ключевой ставки в марте этого года. С тех пор показатель поднялся на 2,25 п.п., до 6,5% годовых. 10 сентября ЦБ проведет очередное заседание по ключевой ставке. Согласно консенсус-прогнозу Bloomberg, большинство аналитиков ожидает увеличения ставки еще на 0,25–0,5 п.п.

Банк России рассчитывает ПСК по разным видам розничных кредитов ежеквартально. Регулятор определяет среднерыночные значения показателя за предыдущие три месяца и задает предельную ПСК для разных видов ссуд на предстоящий квартал. Максимальная стоимость заимствований может быть выше среднерыночной не более чем на одну треть. Например, в третьем квартале предельные ставки по кредитным картам варьируются от 24,16 до 32,43% годовых в зависимости от величины лимита по кредитке. Из-за методики расчета полная стоимость кредитов в России увеличивается медленнее, чем растет ключевая ставка ЦБ.

Более заметный рост ПСК именно в сегменте кредитных карт связан с особенностями этого продукта, считает Лагуткин: «С точки зрения кредиторов гораздо проще повысить значение ПСК по кредитным картам, на которое заемщик не обращает внимания среди массы подписываемых документов в расчете на погашение задолженности в течение грейс-периода (льготный период без уплаты процентов. — РБК)».

Банки стараются поддерживать уровень публикуемых на сайтах ставок на комфортных значениях для потребителей, компенсируя это ростом стоимости дополнительных услуг, поясняет директор банковских рейтингов НРА Константин Бородулин. «Данные платежи и отражаются в росте ПСК», — полагает он.

Эксперт также напоминает, что кредитные карты считаются наиболее рискованным продуктом в банковской рознице и возможные дефолты закладываются в процентную ставку. «На увеличение ПСК могло повлиять не только ужесточение риск-политик, но и общий рост закредитованности населения на фоне медленного роста реальных располагаемых доходов», — говорит Бородулин.

Летом наблюдался повышенный спрос на кредиты, что могло привести к росту выдач займов гражданам с более высокой долговой нагрузкой, предполагает управляющий директор рейтингового агентства НКР Михаил Доронкин. Он допускает, что увеличение стоимости заимствований по кредиткам может быть связано с ужесточением регулирования. 1 июля ЦБ поднял для банков надбавки по беззалоговым ссудам, включая кредитные карты. «Данные Банка России не фиксировали заметного роста ПСК по кредитным картам во втором квартале. В связи с этим можно предположить, что основной рост пришелся на август, когда уже действовали повышенные надбавки», — поясняет Доронкин.

РБК направил запрос в топ-15 банков по портфелю кредитных карт.

Продолжится ли рост

По данным БКИ «Эквифакс», в августе российские банки одобрили 1,04 млн кредитных карт — на 1,6% больше, чем месяцем ранее. В денежном выражении объем выдач вырос на 5,3%, до 74,7 млрд руб. Темпы роста в этом сегменте ниже, чем в кредитах наличными. В августе российские банки обновили рекорд по выдачам необеспеченных ссуд, писал РБК. Средний размер лимита по кредиткам в августе увеличился на 3,6%, почти до 72 тыс. руб.

В последние месяцы показатель находится на довольно стабильном и высоком уровне, 69–72 тыс. руб., отмечает Лагуткин, подчеркивая, что влияние лимитной политики банков на ПСК незначительно. Ключевой фактор, по его словам, — «осознанные действия кредиторов».

Ставки по кредиткам находятся практически в прямой зависимости от значения ключевой ставки и будут отражать ранее принятые решения ЦБ, констатирует глава «Эквифакса»: «Значение ПСК продолжит рост минимум в ближайшие полгода». Роста в этом сегменте ждут и в ОКБ.

До конца года рост ПСК по кредитным картам неминуем, соглашается Бородулин. Он называет ориентир в 30–35% годовых. «Дальнейшая динамика будет зависеть от действий Банка России, старающегося различными способами охладить стремительный рост розничного кредитования», — замечает эксперт.

В дальнейшем колебания ПСК по кредитным картам будут умеренными, предполагает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. Он связывает их с изменением спроса клиентов и ростом ставок на привлечение средств для банков.