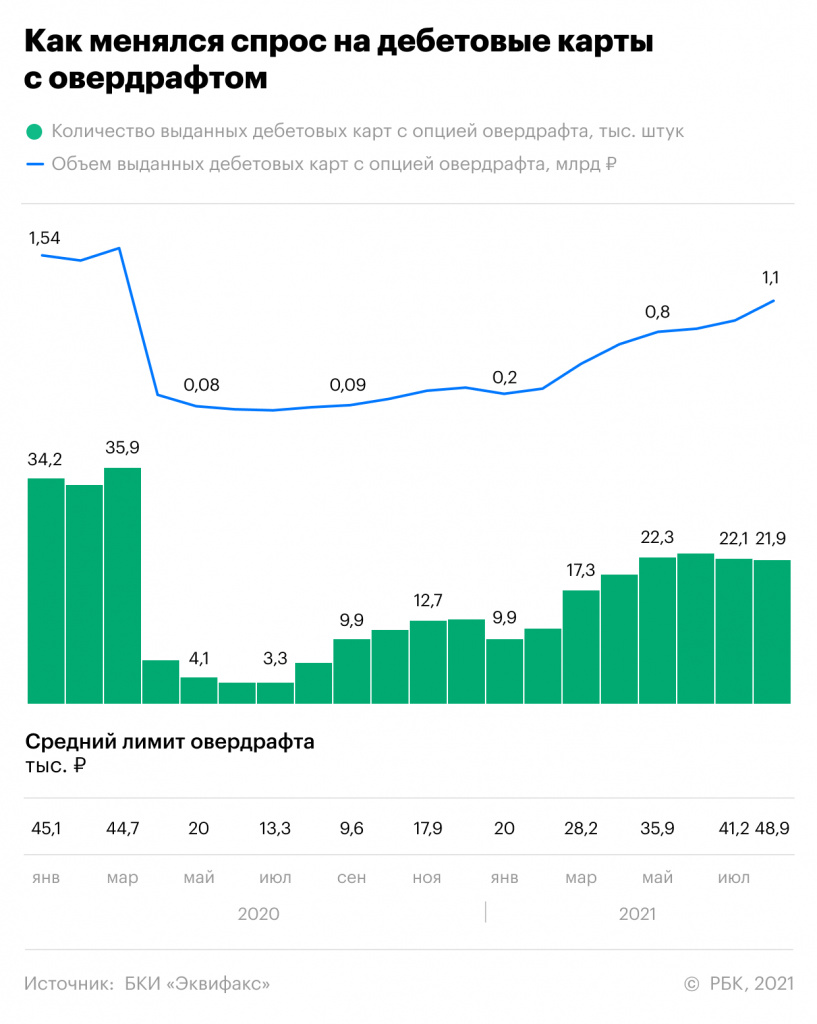

Российские банки стали лояльнее к клиентам, которые тратят по дебетовым картам больше средств, чем имеют: в августе средний лимит овердрафта достиг максимума за три года — 48,9 тыс. руб., сообщили РБК в бюро кредитных историй «Эквифакс». За отчетный месяц показатель вырос на 18,7%. В августе кредиторы одобрили 21,9 тыс. карт с опцией ухода в минус, совокупный лимит по ним превысил 1 млрд руб., что на 17,5% больше, чем в июле. Выдачи карт с овердрафтом начали заметно восстанавливаться в марте этого года, но пока не вернулись на допандемийный уровень. Резкое сокращение одобрений и лимитов овердрафта наблюдалось весной 2020 года, на пике первой волны пандемии коронавируса в России.

По данным БКИ «Эквифакс», на 1 августа на российском рынке обращалось около 600 тыс. карт с овердрафтом с совокупным лимитом 12,4 млрд руб. По сравнению с докризисным периодом портфель таких карт сократился вдвое.

Что такое овердрафт и кому его предлагают

Овердрафт — дополнительная опция к дебетовой карте, позволяющая клиенту расходовать больше средств, чем есть на счете. Допустимую сумму перерасхода определяет банк, устанавливая лимит. Овердрафт — это кредит, проценты по нему могут зависеть от срока использования денег банка. Такая задолженность погашается автоматически при поступлении средств на счет клиента. Некоторые банки имеют в своих линейках специальные дебетовые карты с овердрафтом, но большинство игроков предлагают такую опцию зарплатным клиентам или вкладчикам, у которых есть карты.

«Эквифакс» в статистике учитывает только дебетовые карты, у которых есть опция ухода в минус по счету. Это может быть овердрафт, заранее одобренный кредитором в пределах лимита, или так называемый неразрешенный овердрафт, о котором клиент извещается после транзакции, поясняет гендиректор «Эквифакса» Олег Лагуткин. По его словам, карты с овердрафтом сейчас выпускают десять банков. Среди них Тинькофф Банк, МТС-банк, Локобанк и Форабанк, перечисляет директор по маркетингу сервиса подбора банковских продуктов «Сравни.ру» Никита Самарин. «Это не самая популярная опция. Крупные банки, как правило, не делают такие карты, отдавая предпочтение отдельным дебетовым и кредитным картам», — уточняет он.

Почему банки стали больше позволять клиентам

Объемы овердрафтного кредитования растут, как и вся необеспеченная банковская розница, говорит управляющий директор рейтингового агентства НКР Михаил Доронкин. Он связывает это с восстановлением потребительской активности и ускорением инфляции. По данным ЦБ, портфель необеспеченных кредитов российских банков начиная с марта растет примерно на 1,6–2,2% ежемесячно. На 1 июля он достиг 10,7 трлн руб.

«Рынок овердрафтных карт фактически восстанавливается после сокращения в прошлом году — по мере улучшения операционной среды банки могли несколько ослабить риск-политики в отношении данного продукта», — допускает Доронкин.

«Дебетовые карты с овердрафтом не являются полным аналогом кредитных карт, поэтому в большинстве случаев представляют для банков гораздо менее рискованный продукт», — отмечает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Он считает, что говорить о заметном смягчении подходов кредиторов к выдаче карт с овердрафтом нельзя. «Скорее это корректировка отдельных параметров в конкурентной борьбе банков за наиболее качественного клиента», — резюмирует эксперт.

Объемы овердрафта в России продолжают расти за счет работы банков с зарплатными клиентами, говорит Лагуткин: «Овердрафт на протяжении длительного времени у многих игроков рынка являлся комплиментарным сервисом при привлечении предприятия на зарплатный проект в банк. В настоящее время этот канал остается лидирующим».

Продолжится ли рост

Экономика восстанавливается после пандемии, и это поддержит интерес потребителей к картам с овердрафтом, считает руководитель направления исследований финансового центра «Сколково-РЭШ» Егор Кривошея. «Хотя карты с овердрафтом присутствуют только у 1% россиян, рост количества предложений универсальных карт, которые клиент может кастомизировать под себя, делает подобные продукты популярнее», — прогнозирует эксперт. Он допускает, что появление новых флагманских продуктов в крупных банках повлияет на ускорение выдач карт с опцией ухода в минус.

«Мы не ожидаем какого-то ускорения в данном сегменте: все-таки карты с овердрафтом — не самый популярный продукт среди клиентов», — замечает Доронкин. По его словам, возможность потратить больше денег, чем есть на карте, — бонус, которым пользуются немногие, поскольку стоимость обслуживания такого кредита выше, чем по кредитной карте, из-за отсутствия льготного периода. «К тому же даже по неиспользуемому овердрафту банкам необходимо формировать резервы на возможные потери, пусть и не в полном объеме», — объясняет эксперт.

Большинство банков, готовых наращивать выдачи карт с овердрафтом, уже это сделали, поэтому потенциал роста этого сегмента ограничен, считает Уклеин. Дебетовые карты с овердрафтом банки предлагают в основном потребителям с высокой платежеспособностью, а таких на российском рынке немного. «Поскольку пласт клиентов-физлиц с высокой кредитоспособностью ограничен, как и их необходимость в истребовании соответствующих лимитов, мы не ожидаем бурного роста в этом сегменте до конца 2021 года», — говорит аналитик.

Даже если банки будут расширять лимиты овердрафта по дебетовым картам, это не гарантирует того, что клиенты будут активнее уходить в минус, подчеркивает Лагуткин, добавляя, что уровень утилизации (использования доступного кредитного лимита) карт с овердрафтом традиционно ниже, чем кредиток.