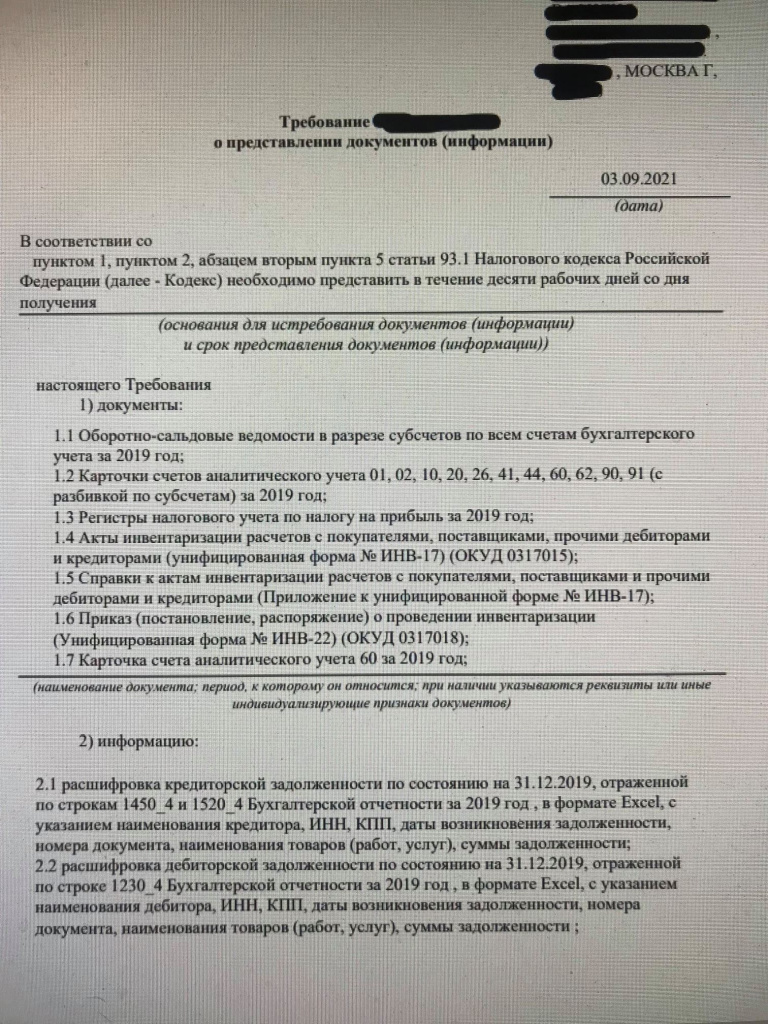

На требование налоговиков нужно отвечать, даже если оно абсурдное и не соответствует НК. По крайней мере, стоит у них уточнить, что именно они хотят. А если требуют расшифровку дебиторки или кредиторки — такого документа вообще не существует.

Спросили в «Красном уголке бухгалтера».

«Первый раз сталкиваюсь с такого рода требованием и вообще имею очень маленький опыт работы с требованиями. Что отвечать-то и вообще откуда ветер?».

В комментариях пишут:

«Это уже третье такое требование, которое я вижу, точь-в-точь. Ветер от кредиторской задолженности, либо была большая и вдруг пропала, либо какой-нибуть бумажный НДС или вывод денег. По сути, это своеобразный предпроверочный анализ, просто за год. Могут попросить потом уточняться либо выездную, если сумма интересная для них. Но не пугайтесь — это стандартная тема. Давать вы, конечно, ничего не обязаны по такому требованию, но провести анализ своих слабых мест и подумать, чего можно ждать, надо».

Еще пишут, чем можно налоговикам ответить:

«Ни в коем случае не игнорить! Напишите им ответ письмо на фирменном бланке с телефонами прямыми (чтобы инспектор мог дозвониться) следующего содержания:

„ООО „__“ получило требование о представлении документов вне рамок налоговой проверки от __ № __. ИФНС вправе затребовать документы и информацию по конкретной сделке (п. 2 ст. 93.1 НК РФ). Однако в требовании недостаточно данных, чтобы идентифицировать сделку, по которой запрошены документы: нет ни реквизитов договора, ни реквизитов первичных документов. Просим уточнить требование и сообщить, по какой сделке нужно представить документы“».

А кто-то документы не предоставляют:

«Мы такое требование посылаем лесом. Если п. 1 — то это встречая проверка, если п. 2 — это документы и информация по конкретной сделке. Но ни п. 1, ни п.2 не дают право налоговому органу запрашивать все документы за год. Это по сути уже проверка налогоплательщика, а такое действие не допускается вне рамок налоговых проверок (то есть по ст. 93 НК)».

Еще есть мнение, что расшифровку дебиторки или кредиторки налоговики запрашивать не имеют права:

«Даже не вникая в статьи, на основании которых требуют документы, никогда бы не дала никакие расшифровки ДЗ/КЗ. Написала бы, что документ под наименованием „Расшифровка...“ не предусмотрен никакими нормативными актами и в организации не создаётся».