Если налоговики доначисляют по результатам налоговой проверки, это еще не конец. Их акт можно попробовать оспорить, и иногда это удается.

Рассказала налоговый юрист Кира Гин, управляющий партнер ЮФ «Гин и партнеры».

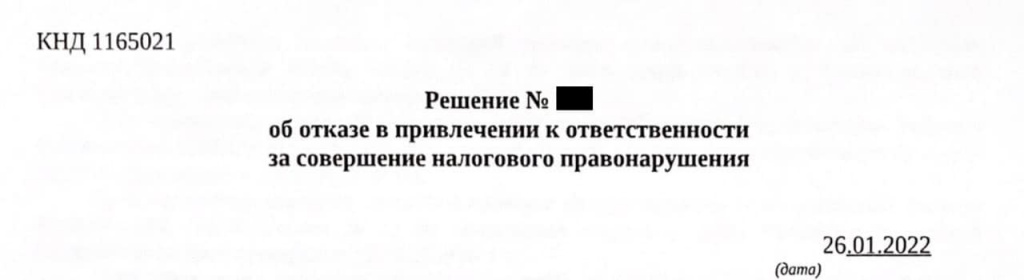

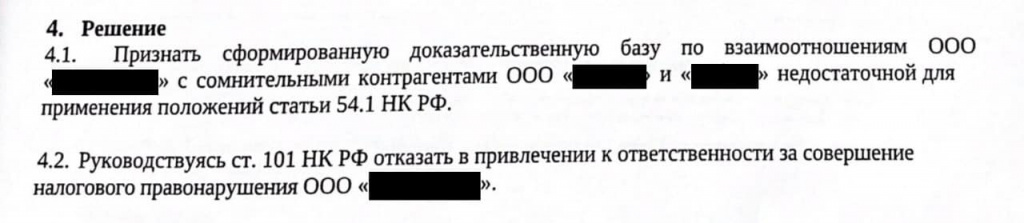

«Все знают, что налоговый спор по „сомнительным контрагентам“ по ст. 54.1 НК выиграть очень сложно. Поэтому мы очень рады, что после 2-х лет кропотливой работы по сбору доказательств, написанию и рассмотрению возражений почти 22 млн. рублей, указанные в акте тематической выездной налоговой проверки по НДС, в Решении превратились в 0».По ее словам, налоговики предъявили типичные претензии: фиктивные сделки, неправильные контрагенты, транзитный характер операций, номинальные руководители компаний и минимальные суммы налогов к уплате. Хотя на самом деле были поставки сложного технического оборудования по техническому заданию налогоплательщика.

Однако юристам удалось собрать доказательства о реальности операций и о проявлении должной осмотрительности.

«В итоге, в Решении инспекция написала: „Признать сформированную доказательственную базу недостаточной для применения положений ст. 54.1 НК“».

Читайте также: чтобы налоговики не писали требования под копирку, закидывайте их жалобами, советуют юристы.

Привет, Гость!

Идет набор на курс повышения квалификации «Пять новых ФСБУ: кардинальные изменения в бухучете».

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021).

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.