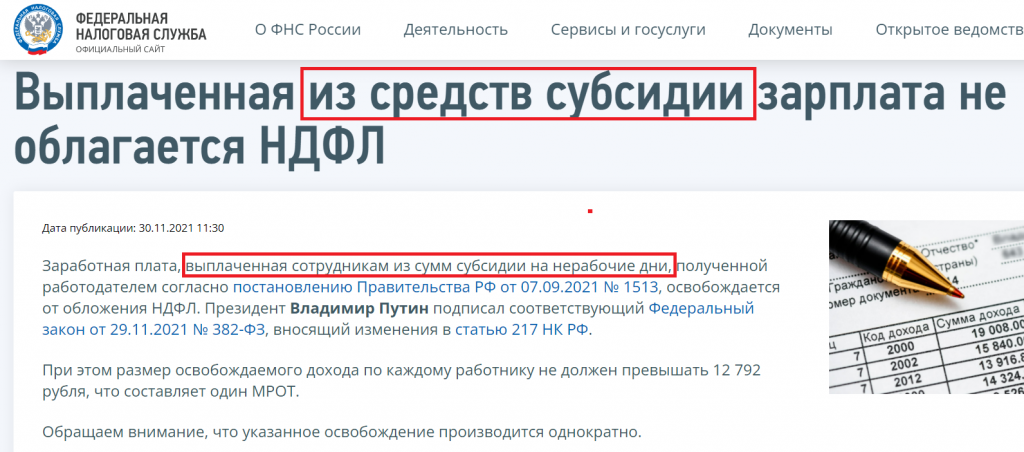

Зарплата каждого сотрудника в пределах 12 792 руб. у пострадавшего бизнеса однократно освобождается от НДФЛ. Эту новую поправку в НК налоговики трактуют по-своему, не в пользу бизнеса.

Сообщение опубликовано на сайте ФНС. В нем говорится, что освобождается от налога зарплата, выплаченная из сумм субсидии за нерабочие дни.

Однако НК такого условия не содержит. Главное условие — работодатель является получателем субсидии.То есть важно получить ее, а куда и как ее тратить — решает бизнес.

Размер субсидии и размер зарплаты, освобождаемой от НДФЛ, это разные величины. По крайней мере, именно такой вывод следует из буквального прочтения п. 89 ст. 217 НК.

Там сказано:

Обратите внимание! Выплаченными работодателями, получившими субсидию. А не выплаченными за счет субсидии.Трактовка ФНС вызывает недоумение и беспокойство. Не будут ли налоговики на практике применять свое разъяснение и выдвигать дополнительное условие для льготы?

Как говорится, никогда такого не было, и вот опять.

Субсидию ИП мог потратить на свои личные нужды. Запрета на это нет.Да и далеко не всегда размер субсидии совпадет с ноябрьской зарплатой.

Допустим, субсидию дали на 5 человек, которые числились в РСВ в июне, а зарплата в ноябре начислена на 10 человек.

Или субсидию дали на 20 человек, а в ноябре работают только 10 человек.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее