Получение статуса ПАО в общем случае связано с публичным размещением (обращением) его акций или конвертируемых в акции ценных бумаг. В свою очередь, публичное размещение (обращение) акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только при наличии проспекта эмиссии.

При допуске к организованным торгам акций, в отношении которых осуществлена регистрация проспекта эмиссии, ПАО обязаны:

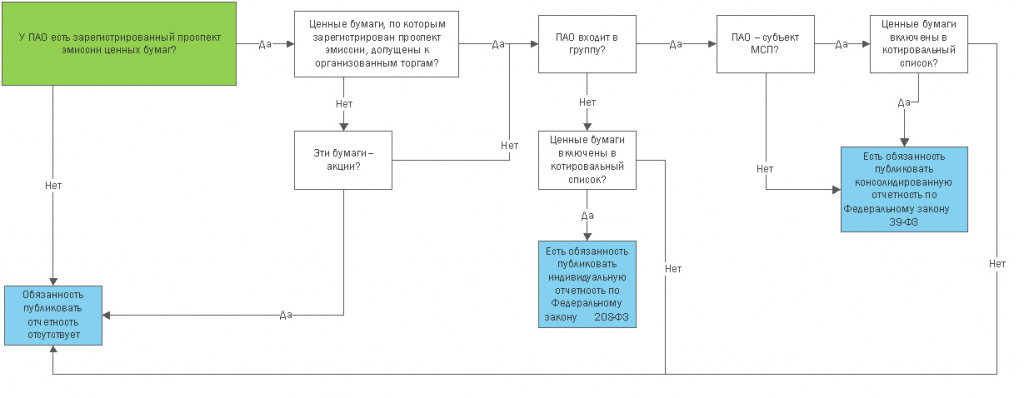

- раскрывать годовую и полугодовую консолидированную финансовую отчетность. Обязанность в общем случае (за исключением субъектов МСП) возникает вне зависимости от включения акций организации в котировальный список;

- раскрывать годовую и полугодовую индивидуальную финансовую отчетность. Обязанность возникает у организаций, не входящих в группу, в случае включения акций в котировальный список.

Если акции не допущены к организованным торгам, то ПАО раскрывать отчетность не обязаны.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Далее подробное обоснование.

Что такое публичное размещение (обращение) ценных бумаг

Размещение эмиссионных ценных бумаг – это отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок, а обращение ценных бумаг – это заключение последующих гражданско-правовых сделок с этими бумагами, в результате которых происходит переход права собственности на них (пп. 14, 16 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Публичным размещением ценных бумаг путем открытой подписки (публичным обращением ценных бумаг) считается размещение (обращение) ценных бумаг путем их предложения неограниченному кругу лиц, в частности (пп. 15, 17 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- на организованных торгах;

- и (или) с использованием рекламы.

Не является публичным размещение (обращение):

- на организованных торгах:

- ценных бумаг, предназначенных для квалифицированных инвесторов;

- ценных бумаг, на которые распространяются требования и ограничения, установленные для размещения и обращения ценных бумаг для квалифицированных инвесторов;

- размещение ценных бумаг и совершение сделок с ними с использованием инвестиционных платформ.

Как получить статус ПАО

ПАО - это акционерное общество, акции и конвертируемые в акции ценные бумаги которого публично размещаются (путем открытой подписки) или публично обращаются (п. 1 ст. 66.3 ГК РФ)1.

Пунктом 1 ст. 7.1 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» предусмотрена специальная процедура получения статуса ПАО, которая предполагает, что такой статус получает уже существующее акционерное общество.

Для получения публичного статуса акционерное общество (п. 6 ст. 19 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- представляет в Банк России документы для регистрации проспекта эмиссии ценных бумаг;

- подает документы на изменение сведений в ЕГРЮЛ о фирменном наименовании общества, содержащем указание на то, что оно является публичным. К этим документам следует приложить подтверждение того, что общество уже обратилось в Банк России с заявлением о регистрации проспекта эмиссии;

- получает решение о регистрации проспекта ценных бумаг. Это решение вступает в силу с даты внесения указания о публичном статусе общества в ЕГРЮЛ.

Публичное размещение (в том числе на организованных торгах) и обращение акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только после регистрации проспекта эмиссии (п. 1.1 ст. 14, п. п. 2, 2.1 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»). Акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, со дня внесения в ЕГРЮЛ сведений о фирменном наименовании общества с указанием на то, что такое общество является публичным (п. 1 ст. 97 ГК РФ).

Процедура эмиссии по общему правилу должна сопровождаться (а в некоторых случаях – может сопровождаться) составлением и регистрацией (в редких случаях – представлением уведомления о составлении) проспекта эмиссии ценных бумаг. Если проспект эмиссии не был составлен и зарегистрирован при эмиссии, то его можно составить и зарегистрировать впоследствии (п. 5 ст. 19, п. п. 1, 2 ст. 22 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Таким образом, статус публичности акционерные общества приобретают, если одновременно (Определение Верховного Суда РФ от 09.01.2019 N 309-КГ18-10040):

- акции общества и иные конвертируемые в них ценные бумаги публично обращаются в соответствии с законодательством о ценных бумагах;

- устав и фирменное наименование общества содержат информацию о том, что это общество является публичным.

1 Если на 01.07.2015 устав и наименование созданного до 01.09.2014 АО указывает, что оно ПАО при отсутствии признаков публичности, такое АО до 01.01.2021 должно зарегистрировать проспект эмиссии акций и заключить с организатором торговли договор о листинге акций или изменить устав, исключив из наименования публичный статус (п. 7 ст. 27 Федерального закона от 29.06.2015 N 210-ФЗ, п. 5 Письма Банка России от 25.11.2015 N 06-52/10054).

В каких случаях возникает обязанность по раскрытию финансовой отчетности по МСФО

В случае регистрации проспекта ценных бумаг эмитент, который вместе с другими организациями создает группу, обязан составлять и раскрывать консолидированную финансовую отчетность по правилам МСФО (пп. 2 п. 4, п. п. 4.1, 12 ст. 30, пп. 2 п. 2 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 2 ст. 2, ч. 1 ст. 3 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности»):

- после начала размещения эмиссионных ценных бумаг (дата начала указывается в сообщении о дате начала размещения ценных бумаг);

- после регистрации проспекта ценных бумаг, если такое требование установлено в самом проспекте либо регистрация не связана с размещением ценных бумаг;

- после вступления в силу решения о регистрации проспекта акций (это дата внесения указания о публичном статусе в ЕГРЮЛ) при приобретении эмитентом статуса ПАО.

Из общего правила есть исключения (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- эмитент является специализированным финансовым обществом, специализированным обществом проектного финансирования, или ипотечным агентом;

- зарегистрирован проспект эмиссии акций, но акции не допущены к организованным торгам;

- эмитент – субъект МСП, а ценные бумаги не включены в котировальный список.

Однако надо учитывать, что еще есть обязанность составлять и публиковать консолидированную или индивидуальную (в случае отсутствия группы) финансовую отчетность по МСФО (годовую и промежуточную) по закону о консолидированной финансовой отчетности - в случае, если ценные бумаги организации включены в котировальный список (п. 8 ч. 1, ч. 5 ст. 2, ч. 1 ст. 7 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», Письмо Минфина России от 11.07.2019 N 07-01-09/51283).

То есть, получается, что если акции субъекта МСП включены в котировальный список, то он обязан составлять и публиковать отчетность по МСФО, даже если он не входит в группу.

А если ценные бумаги исключены из котировального списка, то у эмитента:

- сохранится обязанность раскрывать консолидированную финансовую отчетность, установленная законом о ценных бумагах, если он входит в группу (Информация Минфина России N ОП 6-2015);

- прекратится обязанность раскрывать индивидуальную финансовую отчетность, установленная законом о консолидированной финансовой отчетности, – если он не входит в группу.

В общем случае процедуру принятия решения о составлении и публикации отчетности ПАО можно представить в виде схемы.

Как ПАО раскрыть финансовую отчетность

Обязанность раскрывать финансовую отчетность эмитента (как консолидированную, так и индивидуальную) распространяется (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 1 ст. 7, ч. 3 ст. 5 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», п. 67.3 Положения Банка России от 30.12.2014 N 454-П):

- на годовую финансовую отчетность эмитента с приложением аудиторского заключения в отношении такой отчетности;

- на промежуточную финансовую отчетность эмитента, составленную за отчетный период, состоящий из шести месяцев отчетного года, с приложением аудиторского заключения или иного документа, составленного по результатам проверки такой отчетности в соответствии со стандартами аудиторской деятельности.

Порядок и сроки раскрытия финансовой отчетности зависят от того, в соответствии с какими законами ПАО должен публиковать отчетность.

Обратите внимание, что в 2020 г. эмитенты обязаны раскрывать финансовую отчетность практически в одни и те же сроки вне зависимости от того, по какому федеральному закону у них возникает эта обязанность:

- консолидированную финансовую отчетность, публикуемую по правилам Федерального закона от 22.04.1996 N 39-ФЗ (п. 3 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, п. 4 Информации Банка России от 13.04.2020):

- не позднее 210 дней после окончания отчетного года (28.07.2020), но не позднее 3 дней с даты составления аудиторского заключения, - для годовой отчетности за 2019 г.;

- не позднее 180 дней после окончания полугодового отчетного периода (28.12.2020), но не позднее 3 дней с даты составления аудиторского заключения (иного документа по результатам аудиторской проверки) - для промежуточной отчетности за шесть месяцев 2020 г.;

- индивидуальную финансовую отчетность, публикуемую по правилам Федерального закона N 208-ФЗ п. 1, 2 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, Информационное сообщение Минфина России от 09.04.2020 N ИС-учет-26):

- не позднее 210 дней после 31 декабря 2019 г.;

- не позднее 180 дней после окончания полугодового отчетного периода 2020 г.

Что будет, если не раскрыть финансовую отчетность по МСФО

Несоблюдение сроков публикации, а также иные нарушения порядка раскрытия информации (например, размещение недостоверной информации) могут повлечь ответственность (ч. 2 ст. 15.19 КоАП РФ):

- для организации - штраф от 700 тыс. до 1 млн руб.;

- для должностного лица - штраф от 30 тыс. до 50 тыс. руб. или дисквалификация на срок от одного года до двух лет.

Однако в течение 20 дней со дня вынесения постановления о его наложении штраф может быть уплачен в половинном размере (ч. 1.3-1 ст. 32.2 КоАП РФ).

Может ли ПАО освободиться от обязанности по раскрытию отчетности по решению Банка России

Нет, не может. Для получения освобождения по решению Банка России ПАО, как минимум, должно будет сменить статус на непубличный.

Что изменится в раскрытии информации с отчетности за 2021 год

С отчетности за 2021 год появится обязанность раскрывать индивидуальную финансовую отчетность у ПАО, которое вместе с другими организациями не образует группу (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 9 ст. 24 Федерального закона от 27.12.2018 N 514-ФЗ, п. 52.4 Положения Банка России от 27.03.2020 N 714-П).

Это значит, что даже если ценные бумаги будут исключены из котировального списка, но при этом эмитент не входит в группу, он продолжит раскрывать индивидуальную отчетность по МСФО в соответствии с законодательством о ценных бумагах.

Ранее обязанность прекратилась бы, поскольку по законодательству о финансовой отчетности надо раскрывать отчетность вне зависимости от создания группы, но при условии включения бумаг в котировальный список. А по закону о ценных бумагах включение/невключение в котировальный список в общем случае роли не играло, зато было только требование о раскрытии консолидированной отчетности.

Автор: Светлана Крапивенцева, руководитель департамента «МСФО» КСК ГРУПП