Появилась новая методичка по налоговой оговорке. Налоговики напомнили о добровольном согласии налогоплательщиков на раскрытие налоговой тайны. А эксперт, по возможности, не советует ее включать в договор.

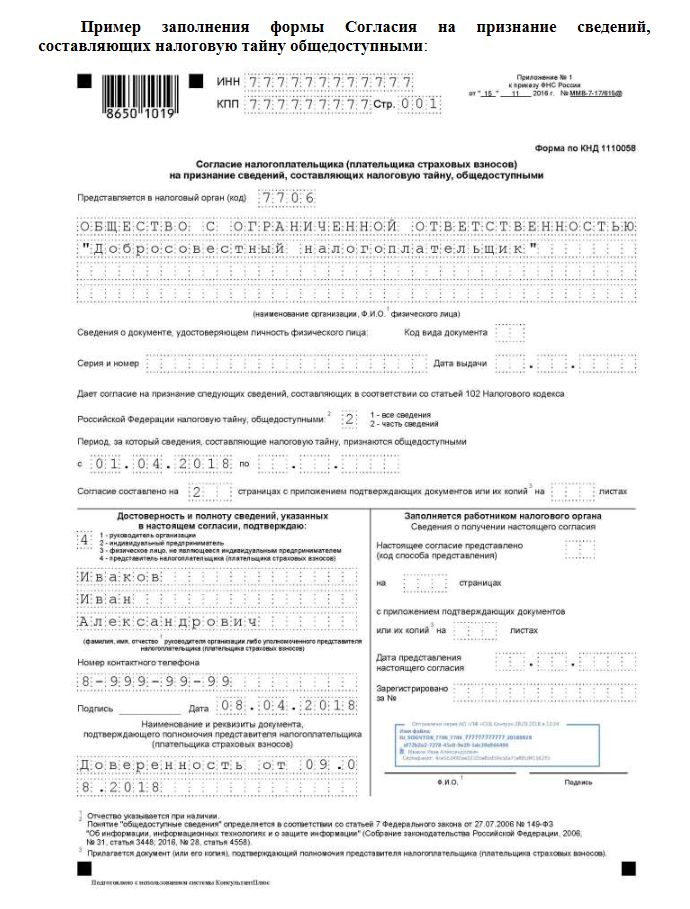

Согласие, кстати, не в простой письменной форме, а на бланке:

Впрочем, нового тут ничего нет, просто налоговики активно взялись за продвижение налоговой оговорки.

Скачать методичку можно во вложении. Источник — телеграм-канал «Мытарь».

Прокомментировала Ольга Пономарева, управляющий партнер Юридического Бюро «Пронина, Пономарева и партнеры».

«Последнее время налоговики очень активно побуждают налогоплательщиков к использованию и обязательному дополнению договоров так называемой «налоговой оговоркой», которая должна давать возможность компенсировать налоговые потери, если их понесет покупатель в результате взаимоотношений с поставщиком.

Такая активность конечно же настораживает, как и любое принуждение к чему-либо со стороны государства.

И вот, для реализации возможности налогоплательщикам использовать эту оговорку, предлагается «инструмент для саморегулирования налоговой дисциплины и добросовестного ценообразования» — добровольное согласие на раскрытие налоговой тайны. Налоговики заботливо предлагают формулировки «налоговой оговорки», которые необходимо включить в текст договора (см. текст методички).

Согласие налогоплательщика необходимо, так как на основании подпункта 1 пункта 1 статьи 102 НК РФ сведения, полученные налоговым органом, становятся общедоступными только с согласия их обладателя — налогоплательщика.

После получения такого согласия налоговые органы получают право на основании данных ПК «АСК НДС-2» проводить анализ книг покупок и продаж и направлять информационные письма о наличии несформированного источника для принятия к вычету НДС по операциям с участием налогоплательщика, давшего такое согласие.

Согласие налогоплательщиков на общедоступность сведений, составляющих налоговую тайну, обеспечивает возможность информирования покупателя не только о наличии признаков разрыва с его прямым продавцом, но и о наличии таких признаков в цепочке поставщиков последующих звеньев.

После того, как покупатель получает информацию от налоговой о несформированном источнике выплаты, он должен уведомить поставщика (исполнителя, подрядчика) об этом факте и предложить урегулировать этот вопрос в определенные сроки.

Если поставщик вопрос не урегулировал, то у покупателя возникает возможность:

- взыскать с контрагента непримененный вычет по НДС как имущественные потери на основании статьи 406.1 ГК РФ (при условии подачи уточненной налоговой декларации, исключающей применение вычета НДС по операциям с контрагентами, формирующими налоговый «разрыв»;

- не доказывая наличие и размер убытков, причинно-следственную связь убытка с действиями контрагента, вину контрагента. Опираясь на факт наступления согласованного сторонами договора обстоятельства и наличие доказательства, подтверждающего наступление данного обстоятельства, а именно — сообщение налогового органа, в котором указано о неурегулировании для контрагента-поставщика налоговых разрывов в цепочке операций.

Все прекрасно, осталось только покупателям/заказчикам принуждать своих поставщиков/исполнителей подписывать договоры с такими условиями.

Описанный механизм, наверное, прекрасно бы работал в неком абстрактном идеальном обществе, где и государственные органы честно соблюдают закон и выполняют свои обязанности сами, и налогоплательщики стремятся уплатить в бюджет максимум налогов, не заботясь со своей прибыли и о затратах на обеспечение своей налоговой добросовестности.

В текущих условиях такое предложение налоговиков — это по сути переложение функций налогового контроля (проведения проверок, сбора доказательств, составления мотивированных актов по результатам налоговых проверок, прохождения процедур обжалования — отстаивания своей мотивированной и подкрепленной должными доказательствами позиции — в вышестоящих органах и в суде) с налоговых органов на налогоплательщиков.

Пока это добровольный механизм, он не отработан, судебная практика не сформирована. Его применение для поставщиков/исполнителей по договорам рискованно. Если нет возможности исключить такие пункты из договора, то общие рекомендации такие:

Поставщикам стоит соглашаться на условия о возмещении налоговых потерь только при условии наличия решения налогового органа о начислении недоимки, которое обжаловано в установленном порядке, в т. ч. и в суде, и только с условием о привлечении поставщика в качестве третьей стороны в судебный процесс по обжалованию начисления недоимки.

Покупателям продукции, вместо подобных условий в договорах, можно пользоваться принципами должной (она же коммерческая) осмотрительности и действовать разумно и обоснованно, подбирая контрагентов».